การที่บริษัทประกันภัยต้องการให้แพทย์ระบุถึงพฤติการณ์แห่งการตาย: ลูกเล่นตื้น ๆ ของบริษัทประกันภัยเท่านั้น (รายงานผู้ตาย 1 ราย)

Insurance Companies Want Physicians To Identify Manner of Death: An Simple Trick To Reject Compensation (A Case Report)

นพ.วิสูตร ฟองศิริไพบูลย์ พ.บ., น.ม., น.บ.ท., ว.ว.นิติเวชศาสตร์*

*รองศาสตราจารย์ภาควิชานิติเวชศาสตร์

คณะแพทยศาสตร์ศิริราชพยาบาล มหาวิทยาลัยมหิดล

แพทย์อาจจะมีปัญหากับ “ผู้ป่วยหรือญาติของผู้ตาย” ในประเด็นที่ดูแล้วแสนง่ายดายคือ บริษัทประกันภัยไม่ยอมจ่ายเงินตามกรมธรรม์ด้วยเหตุผลที่ว่า “แพทย์มิได้ลงความเห็นเกี่ยวกับการบาดเจ็บหรือการตายว่าเป็นอุบัติเหตุ” (แล้วแต่กรณี) แล้วผู้ป่วยหรือญาติของผู้ตายก็มาพบแพทย์เพื่อต้องการให้แพทย์ระบุให้ชัดเจนถึงเรื่อง “อุบัติเหตุ” แต่แพทย์ไม่สามารถทำได้เพราะแพทย์เองก็ไม่อาจทราบได้โดยแท้จริงว่า “การบาดเจ็บหรือการตายเกิดจากอุบัติเหตุหรือไม่ เพราะแพทย์มิได้อยู่ในที่เกิดเหตุด้วย” แพทย์จึงลงเฉพาะแต่การบาดเจ็บที่ตรวจพบหรือแต่เพียงสาเหตุการตายที่พบเท่านั้น สิ่งที่ได้กล่าวมานี้อาจถือว่าเป็นอุปสรรคต่อการทำงาน (ประกอบวิชาชีพเวชกรรมของแพทย์)1 ในเวชปฏิบัติได้ประการหนึ่ง ทำให้แพทย์ต้องมีอารมณ์ไม่สบายใจหรือทำให้ต้องเสียเวลาโดยใช่เหตุในสิ่งที่แพทย์ไม่รู้ไม่เห็นใด ๆ ทั้งสิ้น

อุทาหรณ์ (รายงานผู้ตาย 1 ราย)

1. อุทาหรณ์

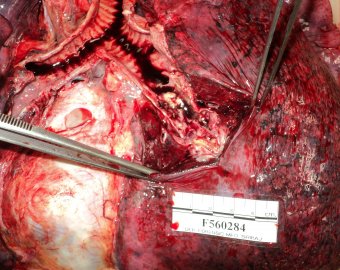

ผู้ตายเป็นชายอายุ 67 ปี ไปหยิบขนมปังลูกเกดจากตู้เย็นมานั่งกิน ลูกเดินเข้ามาพอดี โดยผู้ตายชี้ไปที่คอจากนั้นล้มตึงไปกับพื้น ลูกพยายามช่วยแต่ไม่ทันจนเสียชีวิตในเวลาต่อมา พนักงานสอบสวนได้ชันสูตรพลิกศพในเวลาต่อมาและได้นำส่งศพมาเพื่อรับการตรวจต่อที่โรงพยาบาลศิริราช (ภาพที่ 1) และมีการตรวจศพในเวลาต่อมาดังนี้

สภาพศพภายนอก: (ภาพที่ 2)

- ศพชายอายุประมาณ 70 ปี รูปร่างผอม ตัวยาว 162 เซนติเมตร หนัก 43 กิโลกรัม ผมสั้นสีดำมีขาวแซมยาวประมาณ 5-8 เซนติเมตร หนวดและเคราขาวยาวประมาณ 1-1.5 เซนติเมตร สวมเสื้อโปโลคอปกแขนสั้นสีน้ำเงิน มีกระเป๋าที่อกซ้าย สวมกางเกงขาสั้นสีน้ำตาล ไม่พบรอยสักตามร่างกายและแขนขา

- ศพแข็งตัวเต็มที่แล้ว พบเลือดตกลงสู่เบื้องต่ำภายหลังเสียชีวิตที่หลังได้ชัดเจน เยื่อบุตาซีด

- ไม่พบจุดเลือดออกที่เยื่อบุตา แขน ขา ลำตัว และหน้าอก

- คอ รอบคอ ไม่พบบาดแผลหรือรอยกดรัด

- อ้าปากดูพบว่ากล้ามเนื้อในช่องปากแข็งเกร็งเต็มที่ แต่พบว่ามีเศษขนมปังอุดจุกอยู่ในปากและโคนลิ้น

- ไม่พบบาดแผลรุนแรงใด ๆ ตามร่างกายและแขนขา

- มีบาดแผลถลอกเล็ก ๆ ที่แก้มขวา คาง กลางหน้าอก และแข้งซ้าย

- แขนและขาอยู่ในสภาพเหยียดตรง

สภาพศพภายใน:

- หนังศีรษะและใต้ชั้นหนังศีรษะปกติ

- กะโหลกศีรษะปกติ

- เนื้อสมองคั่งเลือดปานกลาง หนัก 1,340 กรัม

- กล้ามเนื้อคอและหน้าอกอยู่ในเกณฑ์ปกติ

- ที่โคนของลิ้น ส่วนต้นของหลอดอาหาร พบว่ามีขนมปังเป็นก้อนอุดจุกอยู่ (ภาพที่ 3)

- ทางเดินหายใจพบเศษขนมปังตั้งแต่โคนลิ้น หลอดลมส่วนต้น และส่วนแขนงซ้ายขวา (ภาพที่ 4)

- ปอดขวาและซ้ายหนัก 560 กรัม และ 520 กรัม ตามลำดับ หน้าตัดเนื้อปอดคั่งเลือด

- หัวใจมีขนาดและรูปร่างปกติ หนัก 330 กรัม พบพังผืดแทรกในกล้ามเนื้อหัวใจเล็กน้อย

- หลอดเลือดแดงที่เลี้ยงหัวใจด้านหน้าและด้านซ้ายวกหลังตีบมากทั้งสองเส้นราวร้อยละ 90 ส่วนด้านขวาตีบเพียงร้อยละ 40

- กระดูกซี่โครงและกระดูกสันหลัง ทั้งส่วนคอ ส่วนอก และส่วนเอว ปกติ มีเพียงความเสื่อมเนื่องจากความสูงอายุเท่านั้น

- หลอดอาหารพบเศษขนมปังเหลวเป็นห้วง ๆ

- กระเพาะอาหารมีเศษขนมปังอยู่บางส่วน

- ตับหนัก 1,200 กรัม ม้ามหนัก 80 กรัม ไตขวาและซ้ายหนัก 100 กรัม และ 120 กรัม ตามลำดับ

- ลำไส้และอวัยวะอื่น ๆ ในช่องท้องอยู่ในเกณฑ์ปกติ มีเพียงสภาพการเสื่อมสลายจากความสูงอายุเท่านั้น

- กระดูกเชิงกรานและเนื้อเยื่อที่อุ้งเชิงกรานอยู่ในเกณฑ์ปกติ

- ไม่พบกระดูกแขน ขา หัก

- ไม่พบพยาธิสภาพรุนแรงในช่องอก ช่องท้อง และอุ้งเชิงกราน

- ไม่พบปัสสาวะในกระเพาะปัสสาวะ

- อวัยวะอื่น ๆ อยู่ในเกณฑ์ปกติ

การตรวจทางห้องปฏิบัติการ:

- หมู่เลือด “โอ”

- ไม่พบสารเอทานอล แอมเฟตามีน อนุพันธ์ของมอร์ฟีน ยานอนหลับ และยากล่อมประสาทในเลือด

- ไม่พบยาในกลุ่มสารฆ่าแมลงทั้งคาร์บาร์เมตและออร์แกโนฟอสเฟตจากของเหลวในกระเพาะอาหาร

- ไม่พบสารไซยาไนด์จากของเหลวในกระเพาะอาหาร

ผลการตรวจชิ้นเนื้อ:

- พบการคั่งเลือดของอวัยวะต่าง ๆ ที่กล่าวข้างต้น

สาเหตุการตาย:

- ขาดอากาศจากเศษขนมปังอุดทางเดินหายใจ

การดำเนินการด้านเอกสาร:

- แพทย์ได้ทำเอกสาร (รายงานการตรวจศพ) เตรียมพร้อมเพื่อมอบให้แก่พนักงานสอบสวนที่ส่งศพมาให้แพทย์ของรัฐบาลทำการตรวจ (ตามมาตรา 152)2

2. ญาติผู้เสียชีวิตต้องการให้แพทย์ระบุพฤติการณ์แห่งการตายว่าเป็น “อุบัติเหตุ”

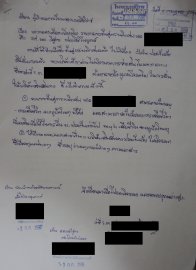

สี่เดือนต่อมาญาติของผู้เสียชีวิตได้ทำคำร้องมายัง “ผู้อำนวยการโรงพยาบาล” โดยมีวัตถุประสงค์เพื่อขอให้แพทย์ที่ทำการตรวจศพระบุในเอกสารว่า “การตายของผู้ตายนั้นเกิดจากอุบัติเหตุ” (ภาพที่ 5) โดยได้แนบหนังสือของบริษัทประกันภัยมาด้วย (ภาพที่ 6) ซึ่งมีรายละเอียดโดยสรุปว่า “บริษัทประกันภัยไม่จ่ายสินไหมประกันภัยอุบัติเหตุตามกรมธรรม์ด้วยสาเหตุที่อ้างว่าผู้ตายมิได้เสียชีวิตจากอุบัติเหตุ” โดยระบุข้อความดังนี้

“…………พบว่า กรณีการเสียชีวิตของผู้เอาประกันเกิดจากการสำลักขนมปัง ตามหลักเงื่อนไขกรมธรรม์ถือว่าการมีสิ่งแปลกปลอมเข้าไปในหลอดลม ซึ่งคนปกติร่างกายจะเกิดปฏิกิริยาผลักสิ่งแปลกปลอมนั้นออกจากร่างกายโดยไม่ก่อให้เกิดภยันตรายแก่ร่างกาย แต่หากบุคคลที่ร่างกายอ่อนแอ เช่น เจ็บป่วย อ่อนแอ เด็ก คนชรา ร่างกายก็จะไม่สามารถผลักสิ่งแปลกปลอมดังกล่าวออกจากร่างกายได้ตามปกติ บริษัทฯ พิจารณาแล้วถือว่า การสำลักขนมปังเป็นเหตุปัจจัยภายในร่างกาย มิใช่เหตุจากปัจจัยภายนอกร่างกายตามคำนิยามของการบาดเจ็บตามกรมธรรม์ประกันอุบัติเหตุ

ดังนั้น กรณีเสียชีวิตของ คุณ…....... จึงไม่เข้าเงื่อนไขคุ้มครองภายใต้กรมธรรม์ประกันภัยอุบัติเหตุ ทางบริษัทฯ ขอแสดงความเสียใจและขออภัยที่ไม่สามารถพิจารณาจ่ายสินไหมประกันภัยอุบัติเหตุตามกรมธรรม์ฉบับนี้ได้

………………………………… ฯลฯ”

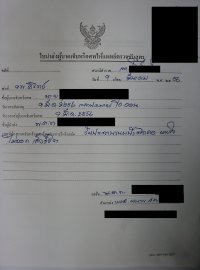

ในการนี้ผู้ร้องได้แนบ “มรณบัตร” ที่ทางนายทะเบียนได้ออกให้มาด้วย (ทางบริษัทประกันภัยถือสาเหตุการตายตามที่ระบุไว้ใน “มรณบัตร”) (ภาพที่ 7)

วิเคราะห์และวิจารณ์กรณีอุทาหรณ์

ประการที่ 1: พฤติการณ์แห่งเหตุและพฤติการณ์แห่งการตาย (Manner of Event และ Manner of Death)3,4

เมื่อขึ้นชื่อว่าเป็น “Manner of …...... (อาจเป็นอะไรก็ได้ เช่น event, death)” แล้วก็จะเป็นการยากที่แพทย์จะระบุว่าเป็นอะไร แต่ก่อนอื่นก็ย่อมต้องทราบก่อนว่า “Manner of ……..” นี้คืออะไร และมีอะไรบ้าง

“Manner of ……...” นี้ก็คือ ลักษณะแห่งพฤติกรรมหรือกระบวนการที่ทำให้เกิดขึ้น หากเป็น Manner of Event หมายถึง “พฤติการณ์แห่งเหตุ” และหากเป็น Manner of Death ย่อมหมายถึง “พฤติการณ์แห่งการตาย” ซึ่งประกอบด้วย

ลักษณะที่ 1: กระทำต่อตนเองหรือฆ่าตัวตาย (suicide)

หมายถึง การที่ได้กระทำต่อตนเอง เช่น

ผู้ป่วย: เอาฝาเบียมากรีดที่ดวงตา เพื่อเรียกร้องประกันลูกตาข้างละ 2 แสนบาท

ผู้ตาย: การกินยาฆ่าตัวตาย

ลักษณะที่ 2: ถูกผู้อื่นกระทำต่อ (homicide)

หมายถึง มีผู้อื่นที่มิใช่ตัวเองกระทำต่อตน

ผู้ป่วย: ถูกคนอื่นแทง

ผู้ตาย: ถูกผู้อื่นยิงตาย

ลักษณะที่ 3: อุบัติเหตุ (accident)

หมายถึง มิได้มีผู้หนึ่งผู้ใดประสงค์จะให้เกิด แต่เนื่องจากการขาดความระมัดระวัง ซึ่งอาจเข้าได้กับคำว่า “ประมาท” เช่นกัน

ผู้ป่วย: ถูกรถชนขณะข้ามถนน (อุบัติเหตุจราจร)

ผู้ตาย: ถูกรถบรรทุกชนตาย

ลักษณะที่ 4: เหตุตามธรรมชาติ (natural death)

หมายถึง กรณีที่มิได้เข้ากับลักษณะ 3 ประการข้างต้น คือ มิใช่การกระทำโดยตนเอง มิใช่ถูกผู้อื่นประสงค์ร้าย และมิใช่จากอุบัติเหตุ (หรือจากความประมาท) ก็ย่อมต้องเข้ากรณี “เหตุธรรมชาติ” หรือเป็นสิ่งที่เกิดขึ้นเองตามธรรมชาติ เช่น การที่คนตายเนื่องจากชราภาพ เป็นต้น

การที่แพทย์ต้องถูกร้องขอ (แกมบังคับ) ให้ต้องระบุถึงพฤติการณ์แห่งเหตุ (Manner of event) นี้นับว่าเป็นเรื่องหนึ่งที่สร้างความหนักใจให้แก่แพทย์มาก และที่หนักใจมากที่สุดคือ “การที่แพทย์เมื่อไม่สามารถที่จะระบุได้ว่าเป็น “พฤติการณ์แห่ง…. หรือ Manner of ……..” ในเรื่องใดแล้ว จะต้องเผชิญหน้ากับผู้ป่วยหรือญาติของผู้ป่วย/ผู้ตาย ที่ต้องการให้แพทย์ระบุโดยที่แพทย์ไม่อาจระบุได้” เหตุการณ์ดังกล่าวข้างต้นจึงอาจนำไปสู่ “ข้อขัดแย้ง” ระหว่าง “แพทย์กับผู้ป่วย” หรือ “แพทย์กับญาติของผู้ตาย” โดยที่ “บริษัทประกันภัยเป็นผู้สร้างขึ้น” และเป็นการอ้างโดยนำสิ่งที่ต้องการให้แพทย์ระบุโดยที่แพทย์มิได้เห็นเหตุการณ์มาเป็นเครื่องต่อรองซึ่งเป็นการไม่ถูกต้อง

ประการที่ 2: การให้ความเห็นในพฤติการณ์แห่งเหตุหรือพฤติการณ์แห่งความตาย

แท้ที่จริงแล้วเป็น “ความจริง” (fact) ที่ผู้หนึ่งผู้ใดก็ทราบว่า “พฤติการณ์แห่งเหตุหรือพฤติการณ์แห่งความตาย” นั้นไม่สามารถระบุได้ชัดเจนเว้นเสียแต่จะเป็น “ผู้ที่ได้รับทราบสิ่งที่เกิดขึ้นมาอย่างแท้จริง” เช่น อยู่ในเหตุการณ์ หรือดูได้จากการบันทึกภาพไว้ และมาประมวลต่อเนื่องจนได้ข้อสรุปเท่านั้น มิเช่นนั้นไม่อาจบอกได้อย่างสนิทใจ การที่บริษัทประกันภัย (โดยผู้แทน) ที่มีหน้าที่ในการทำเรื่อง “การเรียกร้องสิทธิการประกันภัย” ก็ย่อมทราบดีอยู่แล้วว่า “พฤติการณ์แห่ง……” (Manner of ………) นั้น แพทย์ไม่สามารถที่จะระบุได้ ทั้งนี้เนื่องจากแพทย์มิได้อยู่ในเหตุการณ์ที่เกิดขึ้นเพราะแพทย์อยู่ประจำที่สถานพยาบาล (ปลายทาง) ดังนั้น จึงไม่สามารถจะบอกถึง “พฤติการณ์แห่ง…….” หรือ “Manner of ……….” ได้อย่างแท้จริง (แต่อาจเพียงการ “สันนิษฐาน” เอาจากสภาพแวดล้อมที่ได้จากประวัติ และการตรวจ แล้วตัดประเด็นลักษณะอื่น ๆ ทิ้งไปก็อาจเป็นไปได้บางส่วน)

การที่ผู้ที่รู้อยู่แก่ใจว่า “ผู้อื่นไม่สามารถทำในสิ่งที่ตนเองต้องการได้” (ในที่นี้คือการที่ให้แพทย์ต้องเขียน พฤติการณ์แห่ง……. หรือ Manner of ……..) จึงอาจเท่ากับเป็นการ

ก. กลั่นแกล้งที่จะหาเหตุในการไม่จ่ายเงินตามกรมธรรม์ประกันภัย

ข. การหาลูกเล่นที่จะโยนความรับผิดไปให้กับผู้อื่นที่ไม่ยอมดำเนินการให้ตามที่ผู้แทนของบริษัทประกันภัยร้องขอ

การที่ทางบริษัทประกันภัยอ้างเรื่องการไม่สามารถจ่ายค่าสินไหมประกันภัยอุบัติเหตุตามกรมธรรม์ให้ได้เนื่องจากแพทย์ไม่ได้ระบุว่าเป็นอุบัติเหตุ ทั้ง ๆ ที่ทราบเป็นอย่างดีแล้วว่าแพทย์มิได้อยู่ในที่เกิดเหตุจึงไม่อาจทราบได้ว่าสิ่งที่ผู้ป่วยได้รับมานั้นเกิดจากอุบัติเหตุหรือไม่นั้น เป็นเรื่อง “การโยนความรับผิดมาให้แพทย์อย่างเต็มตัว” และทำให้แพทย์ต้องมีความขัดแย้งกับผู้ป่วยหรือญาติของผู้ป่วย/หรือศพ (แล้วแต่กรณี) นั่นเอง

อย่างไรก็ตาม กรณีตามอุทาหรณ์ แพทย์อาจทำได้อย่างมากที่สุดก็คือ “การสันนิษฐานพฤติการณ์แห่งการตาย” ให้โดยวิธีการตัดลักษณะที่ “ไม่น่าจะเป็นไปได้ออก” แล้วก็ท้ายที่สุดก็น่าจะเกิดจาก “อุบัติเหตุ” (ดูกรณีตามอุทาหรณ์) (ภาพที่ 8)

หมายเหตุ:

การที่แพทย์ระบุสิ่งที่ตนเองมิได้เห็น ไม่ได้รู้ ไม่ได้รับรู้ ฯลฯ ด้วยตนเองลงใน “เอกสารในเชิงรับรอง” เช่น ใบรับรองแพทย์ ใบเรียกร้องสิทธิทางประกัน (ใบประกัน) และ/หรือเอกสารอื่น อาจเท่ากับเป็นการที่แพทย์นำเอาข้อเท็จจริงที่ตนเองไม่ทราบมาใส่เป็นลักษณะของ “Subjective” (ความเห็นส่วนตัว) ซึ่งอาจถือได้ว่าเป็นการอ้างถึง “โดยอำเภอใจ” ประการหนึ่งได้ (แต่เป็นการอ้างตามอำเภอใจโดยมีพื้นฐานแห่งกฎเกณฑ์) นั่นเอง

แนวทางและข้อเสนอแนะ

1. สมควรที่จะต้องเสนอแนะในเรื่องดังกล่าวสู่ “องค์กรวิชาชีพ” (แพทยสภา)5 เพื่อให้เป็นผู้แทนในการเจรจากับ “บริษัทประกันภัย” (แพทยสภาเคยดำเนินการมาแล้วในเรื่องการที่แบบฟอร์มต้องการให้แพทย์ระบุเรื่องการตรวจ “HIV” ว่าให้ผล “บวกหรือลบ” ซึ่งถือว่าเป็นการเสี่ยงต่อการเปิดเผยความลับและไม่เป็นไปตามแนวทางของการรับทราบผลการตรวจดังกล่าว จนในที่สุดมีการปรับแบบฟอร์มใหม่เพิ่มมาเป็น “ไม่ทราบ”

2. สำหรับหัวข้อหรือสาระที่สำคัญ (ดังเช่นในเรื่องดังกล่าวตามอุทาหรณ์) ที่ถูกต้องก็คือ “บริษัทประกันภัยจะต้องไม่บีบบังคับแพทย์ (ทางอ้อม) ผ่านทางผู้ป่วยหรือทายาทของผู้ตาย ให้ต้องระบุ “พฤติการณ์แห่ง…..หรือ Manner of ………” ในกรณีที่แพทย์เองก็ไม่สามารถระบุได้อย่างชัดเจนเพราะแพทย์มิได้อยู่ในที่เกิดเหตุ และ/หรือไม่ได้รับทราบเหตุที่เกิดในฐานะ “ประจักษ์พยาน” ลำพังแต่เพียงที่แพทย์เห็นผลของสิ่งที่เกิดขึ้น เช่น บาดแผลนั้น แพทย์ย่อมไม่สามารถที่จะระบุได้เลยว่ามี “พฤติการณ์แห่ง……. หรือ Manner of ...….” จากเหตุใด

3. การที่บริษัทประกันเสมือนมาบีบบังคับ (ทางอ้อมผ่านทางผู้ป่วยหรือญาติของผู้ตายที่ประสงค์จะเรียกร้องสิทธิทางประกันภัยนั้น) ในสิ่งที่แพทย์ไม่สามารถที่จะดำเนินการให้ได้ และอาศัยเหตุดังกล่าวเป็นสิ่งที่บริษัทถือเอาว่าเป็นสิ่งที่ต้องระบุเป็น “เงื่อนไขของการรับผิดชอบตามกรมธรรม์” จึงทำให้แพทย์ต้องเผชิญกับการที่ถูกหาว่าเป็นผู้ที่ทำให้เกิดขึ้นถึง “การที่บริษัทอ้างเหตุแห่งการไม่จ่ายค่าสินไหมประกันภัยอุบัติเหตุตามกรมธรรม์” ทั้ง ๆ ที่เป็นการอ้างเหตุอย่างเลื่อนลอยและปราศจากเหตุผล ในประการที่จะทำให้ผู้ที่ไม่รู้ ไม่เห็น ไม่ทราบเกี่ยวกับพฤติการณ์ที่เกิดขึ้น (Manner of ….....) ต้องให้บอกให้ได้ว่าเกิดจากพฤติการณ์ใดกันแน่แท้ และในที่สุดฝ่ายผู้ป่วยหรือญาติของผู้ตายก็หลงเชื่อสนิทว่าการที่เขาไม่สามารถเรียกร้องสิทธิทางประกันได้นั้นเกิดขึ้นจาก “แพทย์เป็นผู้กระทำ” ซึ่งเรื่องนี้ “บริษัทประกันภัยสามารถที่จะสันนิษฐานเองได้อยู่แล้วจากข้อมูลที่แพทย์ได้ระบุไว้” (ดังเช่นในกรณีอุทาหรณ์ข้างต้น) อีกทั้งบริษัทประกันภัยย่อมจะต้องมี “แพทย์ของทางบริษัทเอง” อยู่แล้วซึ่งย่อมสามารถให้ความเห็นในพฤติการณ์แห่งเหตุนี้ได้

ในเรื่องนี้องค์กรวิชาชีพ5 (แพทยสภา) ซึ่งมีหน้าที่ตามมาตรา 7(6) ในเรื่อง “เป็นตัวแทนของผู้ประกอบวิชาชีพเวชกรรมในประเทศไทย” นั้น1 จะต้องเป็นผู้ที่ทำให้เกิดความเป็นธรรมกับแพทย์ขณะที่ประกอบวิชาชีพในเวชปฏิบัติด้วย

สรุป

ในขณะนี้บริษัทประกันภัยไม่น้อยที่ใช้เล่ห์ในการปฏิเสธการจ่ายเงินตามกรมธรรม์ที่ระบุไว้ โดยผลักภาระในสิ่งที่ต้องให้ระบุมายังแพทย์ ทั้ง ๆ ที่แพทย์มิได้อยู่ในเหตุการณ์ที่เกิดขึ้น โดยเฉพาะที่เกิดบ่อยคือ ต้องการให้แพทย์ระบุว่า “เป็นอุบัติเหตุ” ซึ่งแพทย์ในฐานะที่มิได้อยู่ในสถานที่เกิดเหตุแท้ที่จริงแล้วจึงไม่อาจทราบได้ว่าเป็น “อุบัติเหตุหรือไม่” (แพทย์เองอย่างดีที่สุดก็ใช้เพียง “การสันนิษฐาน” เท่านั้น) เป็นการผลักภาระมายังแพทย์ให้เกิดกรณีพิพาทและทำให้รู้สึกว่าแพทย์คือ “ตัวเงื่อนไขที่ทำให้เขาเหล่านั้นมิได้รับค่าสินไหมประกันภัยอุบัติเหตุตามกรมธรรม” ซึ่งแท้ที่จริงหาเป็นเช่นนั้นไม่ และด้วยเหตุนี้แพทยสภาจึงสมควรเข้ามามีบทบาทในการทำความเข้าใจกับบริษัทประกันภัยเพื่อให้ผู้ป่วยหรือญาติของผู้ตายมิให้ถูกเอาเปรียบในนิติกรรมกรมธรรม์ประกันภัยอีกต่อไป

เอกสารอ้างอิง

1. พระราชบัญญัติวิชาชีพเวชกรรม พ.ศ. 2525. ราชกิจจานุเบกษา 2525;99:1-24.

2. ประมวลกฎหมายวิธีพิจารณาความอาญา. http://www.thailaws.com/law/thaiacts/code1307.pdf

3. วิสูตร ฟองศิริไพบูลย์. พฤติการณ์แห่งเหตุการณ์ในเอกสารของแพทย์: ความเสี่ยงที่แพทย์พึงระวัง. สารศิริราช 2546;55:557-68.

4. วิสูตร ฟองศิริไพบูลย์. พฤติการณ์แห่งเหตุในเวชปฏิบัติ: ตัวอย่างและแนวทางในการดำเนินการ. สารศิริราช 2546;55:620-27.

5. วิสูตร ฟองศิริไพบูลย์. วิชาชีพกับองค์กรวิชาชีพ. สารศิริราช 2545;54:498-505.